Entenda a tese de urânio (e um pouco sobre a ciclicidade dos mercados)

“A produção de urânio está há anos menor do que a oferta, levando a um déficit estrutural. O preço atual é inferior ao custo marginal de produção, o que leva cada vez a ter menos minério minerado. Com o preço atual não há incentivo para colocar novas minas em operação. O cenário está se direcionando para duas alternativas: ou o preço sobe, ou as luzes se apagam. O que vocês acham mais provável?”

Existem diferentes formas de se realizar um investimento no mercado de ações. Um dos mais interessantes com relação ao risco x retorno é o investimento em setores cíclicos. Quando é possível a identificação de um ciclo de mercado, podemos nos beneficiar da previsibilidade de mudança do ciclo para realizar alocações estratégicas.

Usualmente as commodities têm seus preços oscilando em forma de ciclos. Se uma empresa tem uma exposição relevante a alguma commoditie, pode ter seu valor de mercado acompanhando esses ciclos de preços. Usando um exemplo bem conhecido no mercado de ações brasileiro, a Vale tem uma enorme sensibilidade aos preços do minério de ferro praticados no mercado. Entre janeiro de 2016 e junho de 2021, a cotação do minério de ferro subiu de 43 para 217 dólares por tonelada. No mesmo período as ações da Vale dolarizadas (negociadas na bolsa de NY), se valorizaram 777,95% saindo de 2,45 para 21,51 dólares. E a Vale tem um valor de mercado de mais de cem bilhões de dólares hoje, partindo de algumas dezenas de bilhões de dólares e isso não impediu uma valorização expressiva da empresa.

Em um outro exemplo, entre abril de 2020 e junho de 2021, as ações PRIO3 na bolsa brasileira irem de 4,17 para um topo de 20,50, uma valorização de 391% enquanto a cotação do petróleo subiu 25,55 para 71,30, uma alta de 179%.

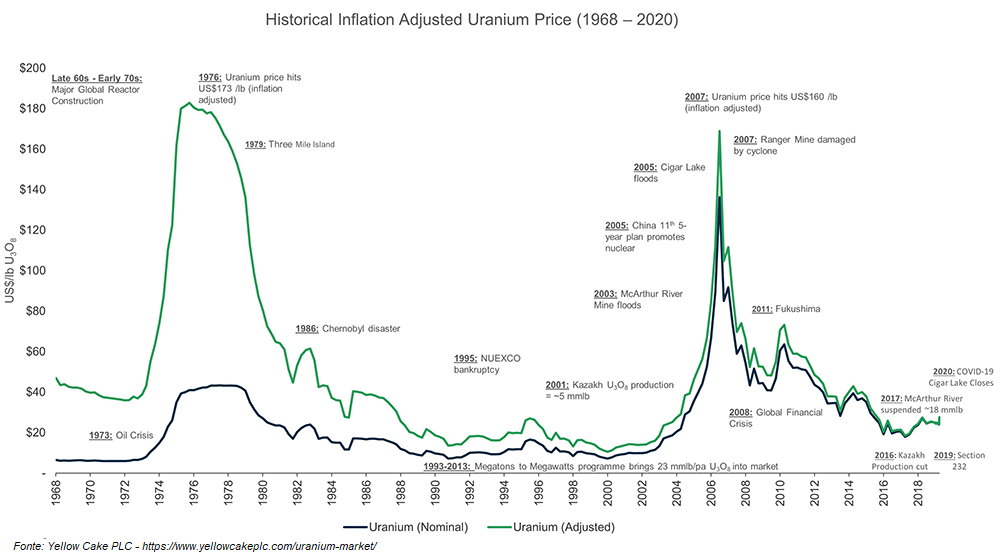

Existe uma commoditie que por uma série de fatores, tem ciclos tanto de alta como de baixa muito mais intensos do que a média, trata-se do urânio, usado como combustível para a geração de energia nuclear por diversos países no mundo hoje. E afinal, qual é a importância da geração de energia nuclear hoje no mundo? Ela continuará sendo demandada?

A energia nuclear é muito importante para a composição do mix de energia total do planeta hoje, sendo responsável por aproximadamente 11% da geração de energia elétrica. E estamos no meio de uma escalada na demanda de energia elétrica pela humanidade, ainda associado a mudanças para fontes que geram menos emissões de gases relacionados ao efeito estufa. A energia nuclear se enquadra bem nessas especificações e terá uma participação importante nas mudanças de matrizes energéticas.

“Uma particularidade sobre o urânio em relação às outras commodities é que os ciclos tendem a ser mais demorados e explosivos. No ciclo anterior tivemos empresas como a Paladin valorizando 90.000% e a Laramide valorizando 32.000%. A Cameco, maior empresa do setor na época, apesar de ter tido suas duas minas inundadas e interrompendo produção, valorizou 1.300%.”

Uma característica interessante sobre o mercado de urânio é que a sua demanda é inelástica, uma vez que ele é insubstituível pelas geradoras de energia nuclear, ou seja, é necessário comprar periodicamente para manter a geração. E hoje estamos gerando mais energia nuclear do que nunca. O interessante é que mesmo com essa alta demanda, estamos por diversos motivos em uma baixa nos preços do urânio. Os preços na verdade estão tão baixos que estão abaixo do preço de incentivo à produção pelas mineradoras especializadas no mundo. Por isso as duas maiores produtoras de urânio do mundo além de diminuírem drasticamente a produção nos últimos anos ainda estão comprando urânio para manter as entregas contratadas atualmente. Essa é uma distorção de mercado que demonstra como esse setor está atipicamente em uma derrocada histórica.

O mais importante é que a humanidade ainda precisa de – muito – urânio e os preços só podem ter um destino, para cima. Quando identificamos um insumo com comportamento cíclico nos preços, podemos nos beneficiar de uma alta para ter excelentes retornos sobre investimentos.

No último ciclo de alta do urânio, os preços em três anos saltaram de 18,50 para 136 dólares a libra entre junho de 2004 e 2007. Depois de pico de 2007, o preço do urânio oscilou em queda rumo aos 18 dólares em novembro de 2016. Essa queda substancial do preço foi uma composição de fatores altamente impactantes resumidos em um desequilíbrio entre oferta e demanda no setor. Esse desequilíbrio levou à derrocada do preço da commoditie e levou à falência de 90% dos participantes da indústria de mineração de urânio.

Mas a despeito da queda dos preços e uma profunda crise no setor, a sua demanda, como já vimos, continua maior do que nunca. E só há um caminho possível para o preço do urânio agora, subir novamente ao que chamamos de preço de incentivo à produção. Por uma questão óbvia, o preço de venda do urânio deve ser superior ao seu custo de mineração, afinal, quem pode vender algo por um preço abaixo do seu custo de produção? É só uma questão de tempo até o fornecimento de urânio cair a um valor crítico a ponto da sua escassez gerar um aumento substancial nos preços novamente, causado por uma disputa entre o urânio disponível. Não gerar a energia depois de um investimento multibilionário não é uma opção para as geradoras de energia nuclear, por isso o consumo do urânio é considerado inelástico.

Por demandar uma complexidade muito maior em manejo e regulação em relação a outras commodities, o tempo entre a descoberta de uma nova reserva de urânio e a sua extração pode ser bem demorado. Esse fator associado ainda à falta de incentivo à atividade de exploração e desenvolvimento de novos projetos no setor, dada a queda prolongada nos preços, devem levar a um déficit duradouro da commoditie no mercado. E isso deve levar os preços do urânio para patamares substancialmente mais altos que os de hoje.

Se o setor é altamente cíclico, com ciclos historicamente intensos e sabemos para onde os preços devem ir, por que não nos expormos à tese investindo em empresas que deverão se beneficiar de uma alta dos preços do urânio?

Bem-vindos à tese de investimento em urânio.

Agora, quer entender um pouco mais, confira esses dois vídeos fantásticos sobre a tese.

Daniel Salomão conversa com Giacomo Diniz, na Semana do invesidor raiz, sobre o tema.

Maicon Falavigna conversa com Silas, do canal “A Virada Finaceira”, sobre os princípios da tese.