PALADIN ENERGY

No último ciclo de alta do urânio todas as empresas mineradoras passaram por valorizações expressivas. Em momentos de euforia no setor, o mercado passa a reprecificar o preço das empresas baseado em vários fatores, como o valor de suas reservas de urânio ou potencial de geração de caixa. Quanto menos arriscado for o negócio, maior o valor disposto a ser pago pelos investidores. Uma empresa que já é operacional e tem um fluxo de caixa pela venda de urânio habitualmente tem um valor de mercado ajustado pelas suas reservas da commoditie maior que uma empresa ainda em fase de exploração ou desenvolvimento de projeto ou mina.

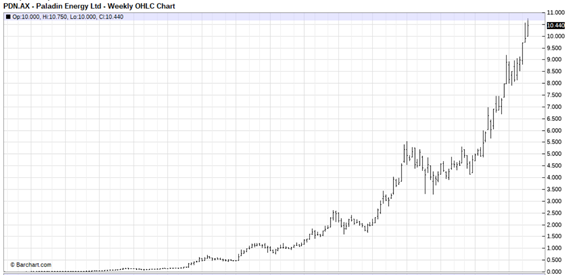

No período de 2003 a 2007 com valorizações de dezenas de vezes se tornando frequentes no setor, uma empresa listada na bolsa de valores australiana se destacou com uma alta próxima a 100.000%, ou seja, uma multiplicação de valor de mercado por mil vezes. Ela era cotada a 1 centavo em junho de 2003 e em fevereiro de 2007 estava cotada a 10,75 dólares australianos. Trata-se da Paladin Energy, cujo caso é até hoje a marca do poder dos ciclos no setor de urânio.

A Paladin foi a empresa que mais se valorizou no ciclo passado, com a diferença entre vale e topo atingindo cerca de 100.000%. A Laramide é outro caso interessante, com valorização de 32.000% mesmo sem produzir. A que pior performou no setor foi a Cameco, principal empresa do setor, que, mesmo com suas duas minas inundadas, valorizou 1.300%.

Obviamente ela é um ponto fora da curva e acumulou uma série de fatores que levaram a essa valorização tão expressiva. Ela partiu de um valor de mercado inicial muito baixo, tanto pelos riscos específicos, por ser ainda uma empresa em estágio de desenvolvimento de mina e em um cenário de escassez de recursos para financiamento para o setor de mineração de urânio. Mas a execução bem-feita e ainda o fato de ter saído de uma fase de desenvolvedora para produtora no meio do ciclo de alta do urânio levaram o mercado a valorizar essa empresa de forma extraordinária.

Fundada na década de 90, a empresa conseguiu iniciar a extração de urânio na mina Langer Heinrich em 2007, na Namíbia. O seu fundador, John Borshoff, ainda está ativo no setor hoje, dedicado a outra empresa criada por ele, a Deep Yellow.

Apesar de não ser provável uma valorização no setor como a vista no caso da Paladin, ainda assim o setor é muito promissor no quesito de valorizações expressivas, afinal outras empresas do setor tiveram suas ações se valorizando de dezenas a centenas de vezes no último ciclo. Para aumentar as chances de se encontrar as novas campeãs de valorização, é necessário observar fatores diversos como potencial do valor das reservas, time à frente da empresa e o estágio da empresa no mercado.

Por Daniel Salomão. Instagram: @obominvestidor